Por: Henri Hebrard, analista económico

Santo Domingo. – La fuerte apreciación del peso dominicano, desde la celebración de las elecciones presidenciales del 2020, es uno de los fenómenos económicos recientes que más debate ha estado provocando en los pasados días, con un amplio espectro de opiniones, desde los que (no sin razón) la señalan como uno de los más importantes logros del gobierno, hasta los que (tampoco sin razón) advierten de las posibles consecuencias nefastas que pudiera significar.

Primero los hechos, irrefutables. En la víspera de las elecciones del domingo 5 de julio 2020, el peso dominicano (RD$) estaba enfrentando una de sus peores crisis desde el colapso del sistema bancario en 2004: el dólar estadounidense (US$) se cotizaba en RD$58.26/US$, producto de una muy fuerte devaluación del RD$ de -14.6% en ritmo anualizado, equivalente a +RD$7.44 arriba del valor del US$ un año atrás (RD$50.82). Un poco más de dos años después de inaugurarse el actual gobierno, el US$ se habrá caído de manera contundente, para cerrar el mes de agosto 2022 en RD$53.16; en otras palabras, el US$ ha bajado -RD$5.10 desde el inicio del mandato constitucional del presidente Abinader, lo que equivale a una apreciación acumulada del RD$ de un 8.75%.

Sin duda alguna, sobran las razones o explicaciones a este fenómeno que no deja de asombrar. Primero, el regreso de la confianza y de la estabilidad política, luego de un 1er semestre 2020 confuso en este terreno, además de las incertidumbres causadas por el cierre de la casi totalidad de las actividades económicas por causa del COVID-19; en este sentido, haber mantenido el equipo del Banco Central liderado por su gobernador, Héctor Valdez Albizu, fue una decisión no solamente muy acertada, sino también celebrada justamente por los mercados financieros, tanto aquí como allá, como lo demuestran la exitosa emisión de bonos soberanos por US$3,500 millones y RD$17,500 millones en septiembre 2020, seguida de una muy provechosa refinanciación de deuda en diciembre 2020, y de una nueva emisión de bonos soberanos por US$2,500 millones en enero 2021.

Luego, la eficiente coordinación de las políticas monetarias y fiscales para rescatar la economía de los hogares y de las empresas, permitió mantener un nivel adecuado de actividades, a pesar de los extraordinarios impactos del COVID-19; con esto, se logró estabilizar el mercado cambiario durante el 2º semestre 2020, de modo que la marea cambiaria en contra del peso dominicano empezó a recular, y el US$ cerró el año 2020 en RD$58.32/US$, apenas RD$0.06 arriba de su cotización de la víspera de las elecciones presidenciales; como resultado, el ritmo de devaluación ya estaba mermando, encontrándose en aquel momento en RD$5.36 lo que equivalía a un 10.1% en ritmo anualizado en comparación con el cierre de año 2019 (RD$52.96/US$).

En una nueva etapa durante todo el primer cuatrimestre 2021, la fuerte recuperación de los sectores generadores de divisas (remesas, turismo y zonas francas) y el consecuente robustecimiento de las reservas internacionales (US$ 12,245.9 millones al cierre de abril 2021, o sea un 42.2% por encima de su nivel de abril 2020), provocan un primer episodio a la baja del US$, que llega a caer hasta RD$57.02/US$ cerca de finales de abril 2021, o sea una baja de -RD$1.30 durante el primer cuatrimestre del año 2021, provocando unas inusuales declaraciones del gobernador del Banco Central a final de marzo 2021, advirtiendo que no dejarán que siga bajando más la divisa estadounidense, refiriendo por demás que una caída excesiva del US$ no sería beneficiosa para el país. Como resultado, se congeló prácticamente la paridad US$/RD$ hasta el mes de septiembre 2021, oscilando entre un mínimo de RD$57.00 (21-05-2021) y un máximo de RD$57.26 (29-07-2021).

En septiembre 2021, se produce un segundo episodio de caída del US$ frente al RD$, debido a la decisión del Fondo Monetario Internacional (FMI) de depositar en las bóvedas del Banco Central unos US$649 millones a final de agosto 2021, producto de la asignación de Derechos Especiales de Giro que el FMI realizó en agosto 2021 para fortalecer la posición internacional de todos los países miembros del FMI; como consecuencia, el US$ cae a su valor mínimo del año 2021: RD$56.40/US$ al cierre de septiembre 2021. En este instante, el RD$ registraba ya una apreciación (o revaluación) de un 3.5% en ritmo anual, al ubicarse la divisa estadounidense -RD$2.06 por debajo de su cotización al cierre de septiembre 2020 (RD$58.46/US$).

Vuelve la normalidad de octubre 2021 hasta enero 2022, y conforme las expectativas del presupuesto 2022 que contemplaba una devaluación promedio del RD$ de un 2.20% (2021) y de un 4.50% (2022), el US$ retoma su acostumbrada tendencia al alza, de manera controlada, y desde el valor mínimo de RD$56.40/US$ de cierre de septiembre 2021, alcanza su valor máximo del año 2022 el 26 de enero a RD$57.93/US$. A esta fecha, el RD$ registraba de este modo una apreciación (o revaluación) de tan solo un 0.5% en ritmo anual, al ubicarse la divisa estadounidense apenas -RD$0.30 por debajo de su cotización al cierre de septiembre 2020 (RD$58.23/US$).

Sin embargo, de manera completamente sorpresiva, se desploma el US$ en febrero 2022, provocando entonces un 3º episodio de apreciación del RD$, y el US$ cierra ese mes en RD$55.05/US$, cediendo prácticamente RD$3.00 desde su valor pico de RD$57.93 en enero 2022. Y por 1ª vez, se realiza que una apreciación demasiado fuerte del RD$ puede tener impactos negativos como es el caso de la disminución de los ahorros de los trabajadores en las Administradoras de Fondos de Pensiones (AFP) en febrero, que prácticamente vuelve a reanimar el fuerte debate sobre la existencia misma del Sistema de Pensiones. Al cierre de febrero 2022, el RD$ registra ahora una apreciación (o revaluación) de un 3.5% en ritmo anual, al ubicarse la divisa estadounidense -RD$2.95 por debajo de su cotización al cierre de febrero 2021 (RD$58.00/US$).

Y sigue un período de relativa estabilidad hasta inicio de julio 2022, oscilando el US$ entre un mínimo de RD$54.69 (23-06-2021) y un máximo de RD$55.37 (18-05-2022), hasta iniciarse este 4º episodio de apreciación del RD$ durante julio 2022 y con una aceleración muy marcada en agosto 2022 hasta cerrar el mes pasado en RD$53.16/US$, con lo que el US$ registra ahora una caída anualizada de -RD$3.93 equivalente a una apreciación de +6.9% del RD$! En esta constante apreciación, la decisión (acertada desde un punto de vista de la lucha contra la inflación) de subir las tasas de interés de política monetaria desde un 3.0% hasta ahora un 8.0% (8 incrementos en los últimos 10 meses) habrá también tenido mucho que ver.

Como frecuentemente en cualquier movimiento económico, se producen ganadores y perdedores.

Del lado de los ganadores, los importadores pudieran pasar de beneficiados a “culpables designados”, ya que la disminución del valor del dólar significa cuantiosos ahorros en la factura del importador: tomando en cuenta que las exportaciones nacionales (fuera de zonas francas) alcanzaron un valor anualizado de US$23,042.0 millones a junio 2022[3], esta apreciación interanual de RD$3.93/US$ significa un muy importante ahorro de RD$90,555.1 millones que no necesariamente han sido transferidos a favor del consumidor como disminuciones en los precios al consumidor final.

Igualmente, del lado de los ganadores, el gobierno central ya que, por partida doble recibe beneficios mediante disminuciones de gastos: al disminuir el costo de importaciones de los combustibles, el costoso subsidio que ha permitido mantener congelado los precios desde marzo 2022 se torna menos costoso, estimándose que las finanzas públicas se ahorrarán en torno a RD$13,930 millones como resultado de esta apreciación del RD$; en otras palabras, de haberse mantenido el valor del US$ a su nivel del año pasado, se hubiese tenido que dedicar cerca de RD$54,000 millones en el Presupuesto Modificado 2022 para el subsidio a los combustibles. El otro importante ahorro lo recibe el gobierno central en el pago de los intereses externos para los cuales se había presupuestado un monto de RD$111,940.4 millones (equivalentes a US$1,852.4 millones a una tasa promedio de RD$60.43) por lo que esta revaluación de RD$3.93/US$ equivaldría a una significativa disminución de unos RD$7,280 millones!

Ahora bien, del lado de los perdedores, los hogares receptores de divisas ya son claramente víctimas colaterales de la apreciación del RD$, por demás dentro de un contexto internacional mucho menos favorable: además de recibir menos dólares este año por la reducción de remesas enviadas desde el exterior (en julio 2022, se recibieron US$808.6 millones, o sea un 9.2% por debajo de los US$896.6 millones recibidos en julio 2021), estos dólares se convierten a una menor tasa. En consecuencia, mientras en 2021, cerca de 1,800,000 hogares recibieron en promedio US$5,779.44/año equivalente a RD$27,558/mes, se proyecta que, en 2022, solo estarían recibiendo un promedio de RD$23,614/mes o sea una importante reducción de -14.3% en sus ingresos. En momento cuando la inflación interanual de la canasta de “Alimentos y Bebidas no Alcoholizadas” alcanza 12.34% al cierre de julio 2022, esta apreciación del RD$ agrava la precaria situación de los hogares más vulnerables.

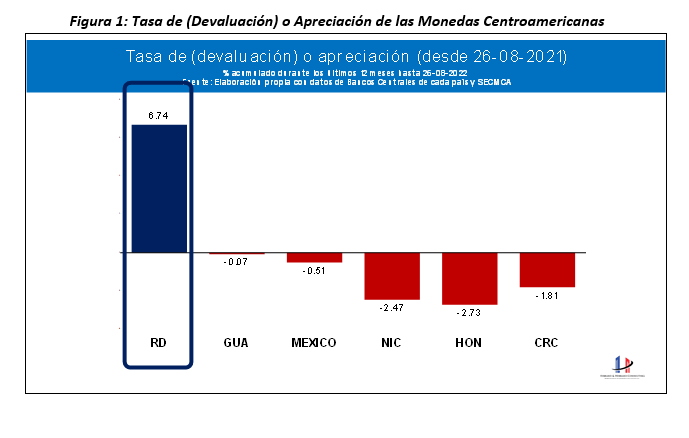

Finalmente, los nuevos perdedores de la apreciación del RD$ frente al US$ muy bien pudieran empezar a ser los sectores generadores de divisas, más especialmente el sector turismo y el sector Zonas Francas; dada la enorme relevancia que han tenido estos 2 sectores en la extraordinaria recuperación de la economía dominicana, es de vital importancia destacar que la pérdida de competitividad resultante de la combinación letal entre inflación (todavía alta) y apreciación del RD$, puede revertir la actual tendencia creciente de ambos sectores. Al comparar la situación dominicana con una selección de países de la región, se puede observar que, durante los últimos 12 meses, la economía dominicana registra una inflación dolarizada de un 17.34% (producto de combinar una tasa de inflación de un 9.43% con la apreciación del RD$), lo que duplica la inflación del 8.5% en Estados Unidos y supera los datos de todos nuestros principales competidores (ver Figuras 1 y 2 a continuación).

Todo eso está sucediendo en momentos cuando la ralentización de la economía global, y más especialmente la de Estados Unidos, empieza a crear nuevas presiones al turismo y a las exportaciones desde las zonas francas; de hecho, a partir del 2º semestre, este entorno menos favorable empieza a leerse entre líneas:

- En el sector turismo, si bien se registraba un espectacular crecimiento de un 86.9% en las llegadas de no residentes durante el 1er semestre 2022 respecto al 1er semestre 2021, aún se encuentran un 0.8% por debajo del resultado logrado en 2019, y en cuanto a los 2 principales mercados, Estados Unidos y Canadá, todavía faltaba recuperar un 20.2% y un 51.9% respectivamente de los turistas llegados de estas naciones en el 1er semestre 2019. Similarmente, se observa que, durante los últimos 5 meses (de marzo a julio 2022), las llegadas de dominicanos del exterior (principalmente desde Estados Unidos) han empezado a disminuir (-2.0%), y en julio 2022, la llegada de turistas estadounidenses sufrió una importante contracción de un -10.2% respecto a julio 2021;

- En el sector zonas francas, mientras el crecimiento de las exportaciones alcanzaba +13.7% durante el 1er semestre 2022, equivalente a US$472.2 millones adicionales de acuerdo a las estadísticas de la Dirección General de Aduanas (DGA) mostraban un frenazo importante a tan positiva tendencia, al registrarse en el mes de julio 2022 un crecimiento de tan solo +3.8%, y retrocesos muy sensibles de los valores exportados en subsectores tan importantes como: Tabaco (-12.8%); Materiales Eléctricos (-7.7%) y Joyería (-6.3%);

En resumidas cuentas, hasta los sectores estrella como turismo y zonas francas están empezando a enfrentar un escenario competitivo mucho más áspero que durante los pasados trimestres, por lo que será fundamental que todas las políticas implementadas desde el Estado en coordinación con el sector privado sean para MAS y no MENOS competitividad. En este sentido, la muy fuerte apreciación del RD$ va en dirección contraria, y de continuar, pondría en claro peligro la recuperación de las divisas y de los empleos, y pudiera postergar, o mucho peor, revertir las decisiones de grandes inversiones hacia la República Dominicana que están por tomar jugadores de clase mundial que han visto todo el enorme potencial de nuestra economía de cara al nuevo orden global aún en recomposición.

Estamos esperanzados de que, tanto la tendencia observada en estos primeros días de septiembre 2022 (con un pequeño rebote de RD$0.11 del US$ desde inicio del mes), como el nuevo marco macroeconómico 2022-2026[4] que proyecta una tasa promedio de RD$55.25/US$ (2022) y RD$56.95/US$ (2023), indican que las autoridades monetarias, una vez más, habrán entendido que llegó el momento de volver a la administración controlada de devaluaciones moderadas del peso dominicano.

Muy sabio es el refrán popular cuando dice: “Bueno es el culantro, pero no tanto…”